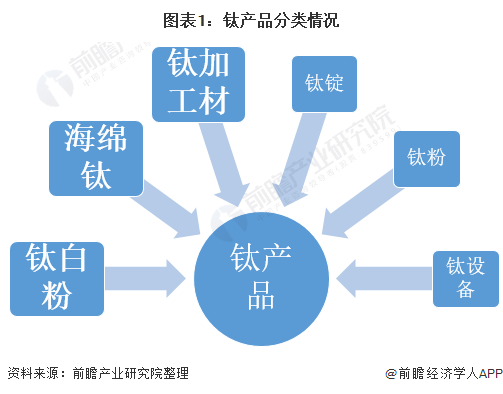

钛产品主要分为三大类

钛是一种稀有的战略资源,广泛应用于国防、航天、航空和国民经济的许多领域,属于化学性质比较活泼的金属,具有密度小、比强度高和耐热性强等优良性能。

从市面上产品来看,钛产品主要分为钛白粉、海绵钛和钛加工材三大类,其它产品还包括钛锭、钛粉和钛设备等,可以广泛应用于航空航天、工业生产和民用生产。其中,钛白粉主要成分为二氧化钛,是一种白色颜料,主要应用于涂料、塑料、油墨和造纸等;海绵钛为钛加工材及其他产品的原料,一般为浅灰色颗粒;钛加工材指海绵钛经熔炼形成的钛铸锭,再通过锻造、轧制和挤压等塑性方式加工而成的材料,主要分为钛板材、钛棒材、钛管材、钛铸件等。

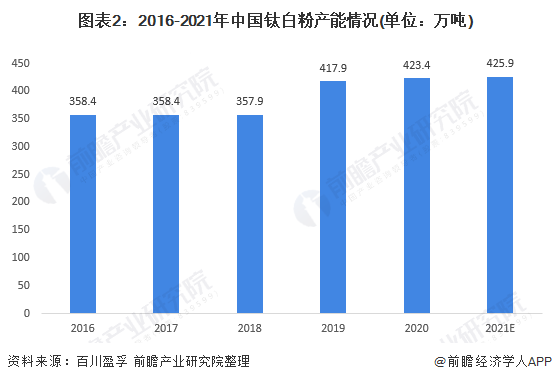

2021年钛白粉产能达425.9万吨

国内钛白粉行业发展始于20世纪50年代,在经历了60、70年代的起步期,80、90年代的硫酸法技术成长期,国内钛白粉行业在二十一世纪后迈入了高速发展期。尤其是近十年以来,以硫酸法为主的工艺和技术日臻完善,单线产能大幅提高,产能/产量高速增长。

据百川盈孚数据统计,2016年全国钛白粉总产能358.4万吨,2017-2018年产能较为平稳,2019年全国产能大幅增长,超过400万吨,2021年我国钛白粉产能达425.9万吨,目前处于较平稳增长阶段。

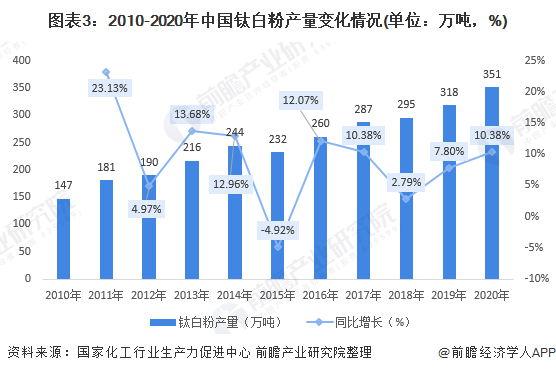

五年来钛白粉产量持续增长,产品以金红石型为主

随着我国钛白粉生产技术和设备的不断成熟,我国钛白粉产量基本呈不断上升趋势,十年来仅有2015年的产量出现下滑。据国家化工行业生产力促进中心钛白分中心和钛白粉产业技术创新战略联盟秘书处统计,我国所有全流程型钛白粉生产企业的各类钛白粉及相关产品综合产量,从2010年的年产147万吨,跃升至2020年的351万吨,增长一倍有余。

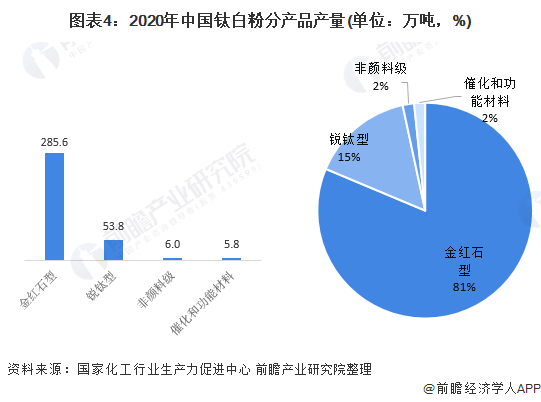

从2020年钛白粉细分产品产量占比来看,在351万吨总产量中,金红石型钛白粉为285.6万吨,占比为81.31%;锐钛型钛白粉为53.8万吨,占比为15.33%;非颜料级钛白粉为6.0万吨,占比为1.71%;催化和功能材料钛白粉为5.8万吨,占比为1.65%。

钛白粉需求增长弱于产量

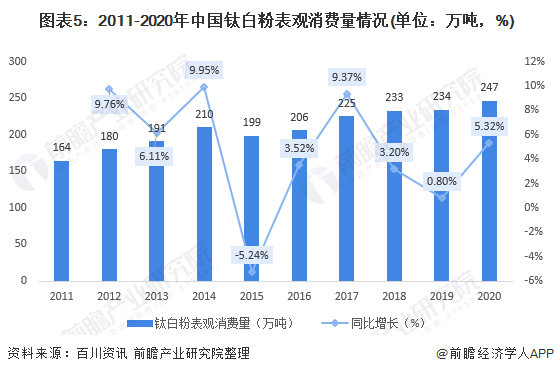

近年来,我国钛白粉表观消费量呈波动增长趋势,2011年表观消费量为164万吨,2012年,受钛精矿产量下降的影响,我国钛白粉产量增速有所下降,表观消费量达180万吨左右,较2011年增长9.76%。2016-2020年,我国钛白粉市场表观消费量呈现出持续上升趋势,2020年钛白粉表观消费量为247万吨,较2019年增长5.32%。

随着全球钛白粉市场不断细分,需求持续增长,技术更为成熟的先进企业倾向于占领高端钛白粉市场,部分低端产品需求发散到产能更有爆发力的发展中国家,因此,我国产量增长高于国内需求增长,2011-2020年,国内钛白粉年需求增长仅约50%,而年产量增长超过一倍。

以上数据参考前瞻产业研究院《中国钛产业发展前景预测与投资策略规划报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。